Pre-IPO - praktische Anwendung

Pre-IPO-Investments wirken auf viele Investoren besonders attraktiv, weil sie die Aussicht auf einen nahen Börsengang, einen möglichen Exit und hohe Bewertungsfantasie miteinander verbinden. Der Forschungsbericht zeigt jedoch, dass Pre-IPOs in der Praxis oft eine hybride Struktur aufweisen: hohe Erwartungen auf der einen Seite, aber Illiquiditäts-, Governance- und Umsetzungsrisiken auf der anderen

6/9/20252 min read

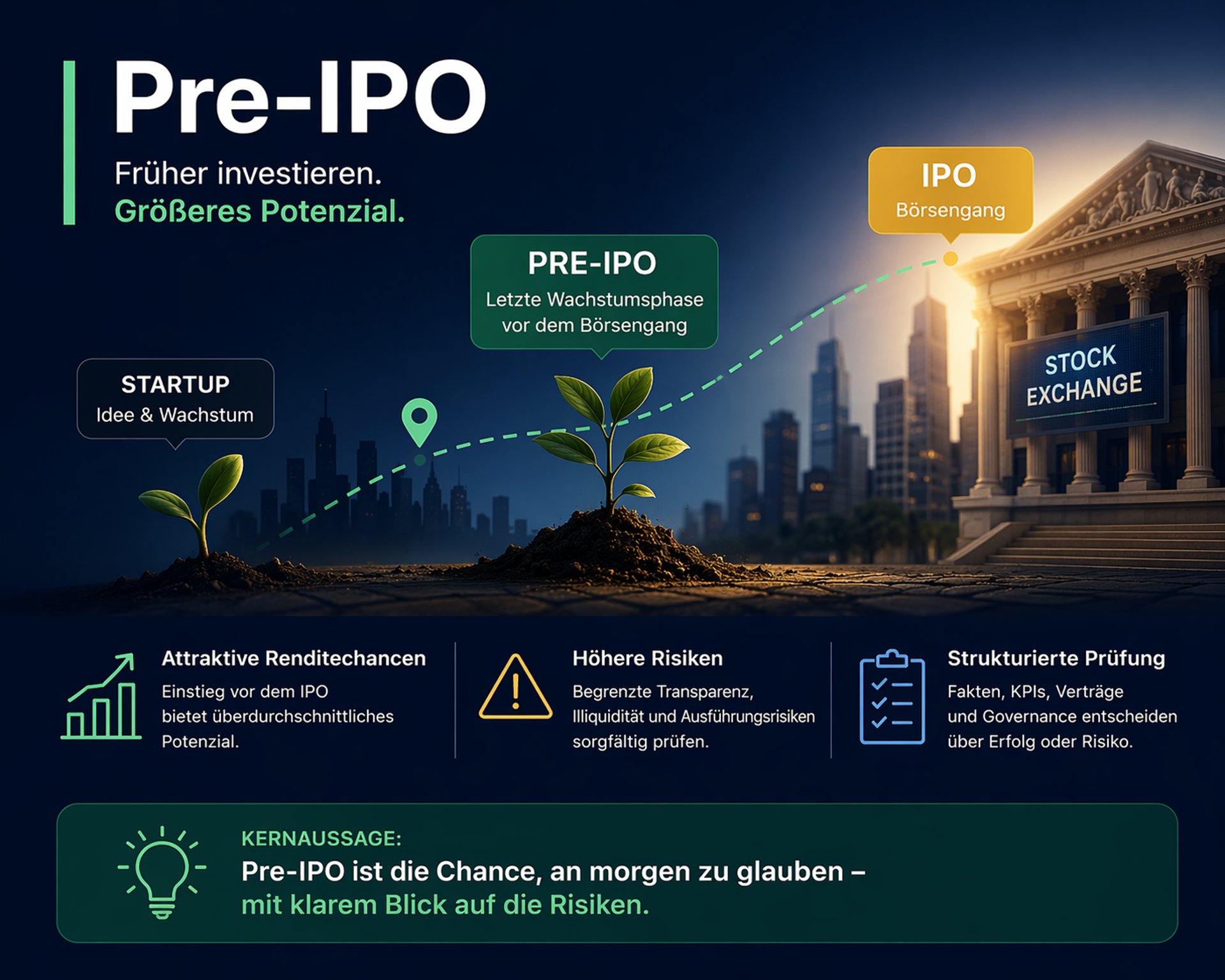

Pre-IPO-Investments: Struktur, Risiken und Entscheidungslogik

Pre-IPO-Investments wirken auf viele Investoren besonders attraktiv, weil sie die Aussicht auf einen nahen Börsengang, einen möglichen Exit und hohe Bewertungsfantasie miteinander verbinden. Der Forschungsbericht zeigt jedoch, dass Pre-IPOs in der Praxis oft eine hybride Struktur aufweisen: hohe Erwartungen auf der einen Seite, aber Illiquiditäts-, Governance- und Umsetzungsrisiken auf der anderen.

Hypothese 1: Pre-IPO-Investments sind nicht automatisch risikoärmer als frühere Wachstumsinvestments.

Ergebnis des Forschungsberichts: Die Nähe zu einem möglichen Börsengang darf nicht mit Sicherheit verwechselt werden. Der Bericht macht deutlich, dass ein geplanter IPO häufig eher ein narratives Zukunftsbild als ein vertraglich abgesicherter Exit ist und das Risikoprofil deshalb oft näher an Venture- oder Growth-Capital liegt als an einer börsennahen Beteiligung.

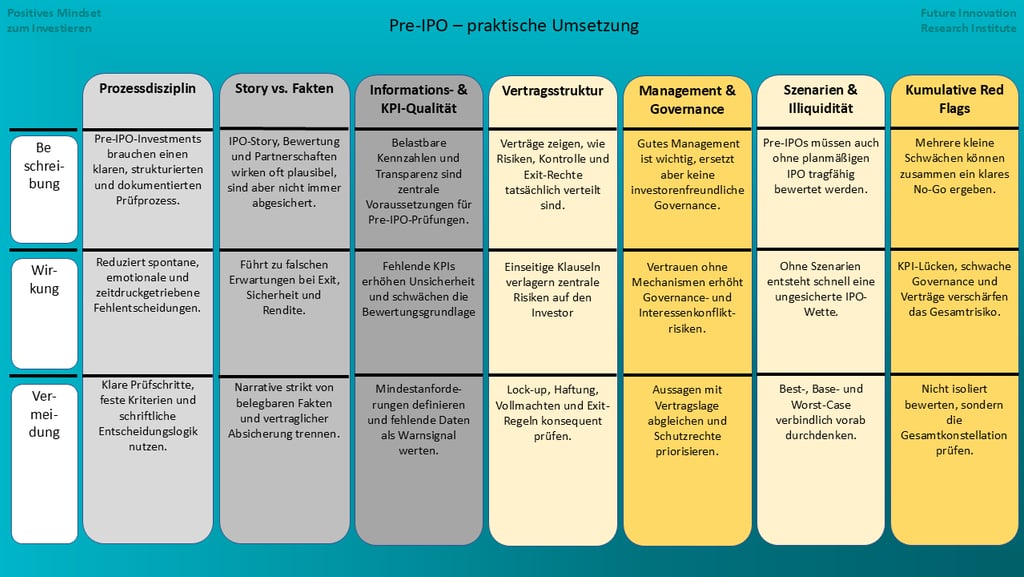

Hypothese 2: Die Qualität der Investmententscheidung hängt stärker von der Struktur des Prüfprozesses ab als von der Attraktivität der Story.

Ergebnis des Forschungsberichts: Im Zentrum steht ein siebenstufiger Leitfaden, der Investoren helfen soll, systematisch zu prüfen, statt opportunistisch zu handeln. Der Bericht betont, dass ein sauberer Entscheidungsprozess narrative Überzeugungskraft nicht ersetzt, sondern bewusst gegen sie absichert.

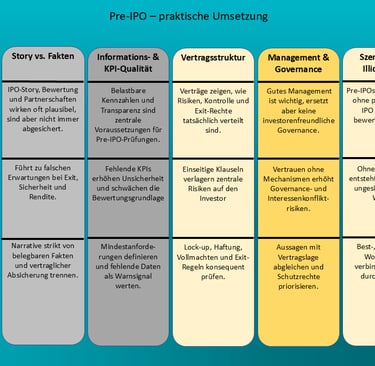

Hypothese 3: Die Trennung von Story und Fakten ist eines der wichtigsten Kriterien bei Pre-IPO-Prüfungen.

Ergebnis des Forschungsberichts: Bewertungsannahmen, IPO-Zeitpläne und strategische Narrative dürfen nur dann entscheidungsrelevant sein, wenn sie durch belastbare Daten oder vertragliche Regelungen abgesichert sind. Andernfalls bleiben sie Erwartungen und dürfen nicht wie Fakten behandelt werden.

Hypothese 4: Informationsqualität und KPI-Transparenz sind zentrale Deal-Kriterien.

Ergebnis des Forschungsberichts: Der Bericht hebt hervor, dass fehlende Kennzahlen kein Nebenthema, sondern ein strukturelles Risiko sind. Gerade bei Pre-IPO-Investments müssen Transparenz, KPI-Tiefe und Nachvollziehbarkeit besonders hoch sein, weil sonst die Bewertungslogik auf zu schwachen Grundlagen ruht.

Hypothese 5: Die Vertragsstruktur zeigt die tatsächliche Risikoverteilung besser als jede Präsentation.

Ergebnis des Forschungsberichts: Lock-up-Regelungen, Haftung, Vollmachten, Kontrollrechte und Exit-Mechanismen sind laut Bericht der eigentliche Spiegel des Deals. Wenn wesentliche Risiken fast vollständig auf Investorenseite liegen, handelt es sich nicht um ein ausgewogenes Pre-IPO-Investment, sondern um eine asymmetrische Risikoverlagerung.

Hypothese 6: Psychologische Effekte beeinflussen Pre-IPO-Entscheidungen stärker, als vielen Investoren bewusst ist.

Ergebnis des Forschungsberichts: FOMO, Autoritätsbias, Marktstimmung und Zeitdruck werden ausdrücklich als eigenständige Risikotreiber beschrieben. Der Bericht empfiehlt daher, diese Verzerrungen nicht zu ignorieren, sondern durch Gegenfragen, Szenarioanalysen und dokumentierte Entscheidungslogik aktiv zu neutralisieren.

Hypothese 7: Mehrere kleinere Warnsignale können gemeinsam ein klares No-Go ergeben.

Ergebnis des Forschungsberichts: Entscheidend ist nicht nur ein einzelner Mangel, sondern die kumulative Wirkung mehrerer Defizite, etwa bei KPIs, Governance, Vertrag und Exit-Struktur. Der Bericht kommt zu dem Schluss, dass gute Pre-IPO-Entscheidungen nicht an späteren Ergebnissen gemessen werden sollten, sondern an der Qualität der Analyse zum Entscheidungszeitpunkt.egende Reise des Tradens!

Kontakt

FIR-Institute@web.de